Οι αλλαγές στη φορολογία που ανακοίνωσε ο πρωθυπουργός κατά τη διάρκεια της Διεθνούς Έκθεσης Θεσσαλονίκης έχουν πλέον γίνει νόμος με τον ν. 5246/2025 (ΦΕΚ Α’ 198/11-11-2025), με τίτλο: «Φορολογική μεταρρύθμιση για το δημογραφικό και τη μεσαία τάξη – Μέτρα στήριξης για την κοινωνία και την οικονομία». Αυτές αφορούν τις κλίμακες φορολόγησης των εισοδημάτων που αποκτώνται από 1 Ιανουαρίου έως 31 Δεκεμβρίου 2026.

Η μόνη εξαίρεση αφορά την εφαρμογή μειωμένων συντελεστών για τον υπολογισμό των αντικειμενικών δαπανών διαβίωσης (τεκμήρια) για ακίνητα, οχήματα και πλοία.

Συνεπώς, τα εισοδήματα θα φορολογηθούν με τις κλίμακες που ορίζει ο ν. 4646/2019 (ΦΕΚ A’ 201/12-12-2019), όπως ίσχυε και το προηγούμενο έτος.

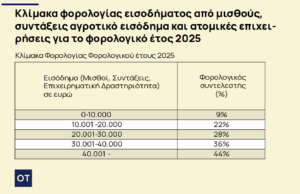

Φυσικά πρόσωπα

Για τα εισοδήματα που αποκτήθηκαν από 1.1.2025 έως 31.12.2025, οι μισθωτοί, οι συνταξιούχοι, τα φυσικά πρόσωπα με ατομικές επιχειρήσεις και οι αγρότες θα φορολογηθούν με την ίδια κλίμακα όπως το 2024.

Σημαντικές πληροφορίες

-

Εκτός από μισθούς, συντάξεις και γεωργικό εισόδημα, η ίδια κλίμακα εφαρμόζεται και για φορολογούμενους των οποίων το πραγματικό εισόδημα δεν ξεπερνά τα 6.000 € και το τεκμαρτό εισόδημά τους τα 9.500 €, εφόσον δεν έχουν επιχειρηματική δραστηριότητα που απαιτεί δήλωση έναρξης εργασιών ή ατομική αγροτική δραστηριότητα. Το εισόδημα αυτό (χωρίς έσοδα από κεφάλαιο ή υπεραξία μεταβίβασης κεφαλαίου) φορολογείται σύμφωνα με την παρούσα και την παράγραφο 1 του άρθρου 16. Εάν το πραγματικό εισόδημα υπερβαίνει τα 6.000 €, το επιπλέον ποσό φορολογείται σύμφωνα με την παράγραφο 1 του άρθρου 29. Οι διατάξεις ισχύουν και για όσους διέκοψαν επιχειρηματική δραστηριότητα για το εισόδημα που αποκτούν μετά τη διακοπή.

-

Για φυσικά πρόσωπα που ξεκίνησαν επιχειρηματική δραστηριότητα μετά την 1.1.2013, για τα πρώτα τρία χρόνια, ο συντελεστής του πρώτου κλιμακίου (9%) μειώνεται κατά 50%, εφόσον τα έσοδα δεν υπερβαίνουν τις 10.000 € ετησίως.

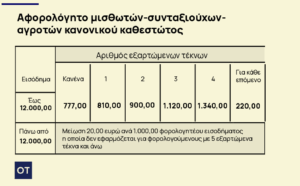

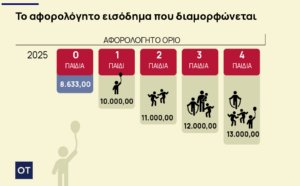

Μείωση για μισθωτούς, συνταξιούχους και κατ’ επάγγελμα αγρότες

άν ο φόρος είναι μικρότερος από τα παραπάνω ποσά, η μείωση περιορίζεται στο ύψος του αναλογούντος φόρου.

Για εισόδημα πάνω από 12.000 €, η μείωση μειώνεται κατά 20 € ανά 1.000 € επιπλέον εισοδήματος από μισθούς και συντάξεις, μέχρι να εξαντληθεί η μείωση. Η διάταξη δεν ισχύει για φορολογούμενους με πέντε ή περισσότερα τέκνα.

Φορολογία ενοικίων

Τα ενοίκια που εισπράττουν φυσικά πρόσωπα φορολογούνται για το φορολογικό έτος 2025 με την παρακάτω κλίμακα:

Φορολογία Νομικών προσώπων και Οντοτήτων 2025

Οι συντελεστές φορολογία εισοδήματος των εταιρειών είναι:

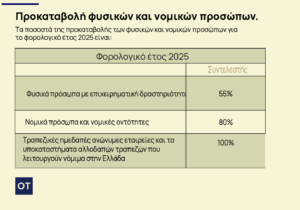

Προκαταβολή φυσικών και νομικών προσώπων

Τα ποσοστά της προκαταβολής των φυσικών και νομικών προσώπων για το φορολογικό έτος 2025 είναι:

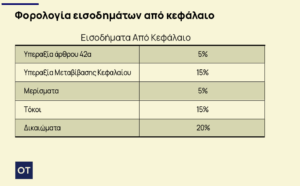

Λοιπές φορολογίες

Οι φορολογικοί συντελεστές σε άλλα εισοδήματα έχουν ως εξής:

Λοιπές φορολογίες

-

Υπεραξία άρθρου 42α: 5%

-

Υπεραξία μεταβίβασης κεφαλαίου: 15%

-

Μερίσματα: 5%

-

Τόκοι: 15%

-

Δικαιώματα: 20%

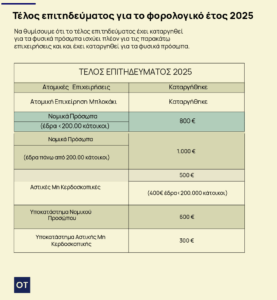

Τέλος επιτηδεύματος για το φορολογικό έτος 2025

Να θυμίσουμε ότι το τέλος επιτηδεύματος ισχύει πλέον για τις παρακάτω επιχειρήσεις και έχει καταργηθεί για τα φυσικά πρόσωπα.

Εξαιρέσεις από το Τέλος Επιτηδεύματος

Εξαιρούνται από το τέλος επιτηδεύματος τα ακόλουθα νομικά πρόσωπα και νομικές οντότητες:

· Οι αγροτικοί συνεταιρισμοί,

· Οι σχολικοί συνεταιρισμοί

· Νομικά Πρόσωπα μη Κερδοσκοπικά ιδιωτικού ή δημοσίου δικαίου κάθε μορφής

· Διαχειρίσεις Πολυκατοικιών

· Δημοτικές Επιχειρήσεις Ύδρευσης και Αποχέτευσης Δ.Ε.Υ.Α.

· Οργανισμοί Εγγείων Βελτιώσεων (ΤΟΕΒ και ΓΟΕΒ)

· Νομικά Πρόσωπα σε Εκκαθάριση ή Αδράνεια

Στις Αστικές Μη Κερδοσκοπικές Εταιρείες επιβάλλεται Τέλος Επιτηδεύματος 500 ευρώ ή 400 ευρώ ανάλογα με τον τόπο της εγκατάστασης τους